文丨唐悦 好意思编丨李成蹊 出品丨牛刀财经(niudaocaijing) 在“国补”以旧换新战略的激励下,一度堕入低迷的家电行业迎来了销量回暖的机会。行业举座向好的大配景下,海信家电2024年营收增至927.5亿元。 考究绝伦。往常一年,海信耐久面对着内忧外祸的严峻挑战。 一方面,外界不断传出海信将进行大鸿沟裁人的音书,这无疑给公司里面带来了不小的滚动;另一方面,热烈的市集竞争也让海信倍感压力。其在公众视线中似乎并未展现露面庞一新的相貌。 为了开脱窘境,6月20日,44岁的高玉玲初度以董事长身

文丨唐悦

好意思编丨李成蹊

出品丨牛刀财经(niudaocaijing)

在“国补”以旧换新战略的激励下,一度堕入低迷的家电行业迎来了销量回暖的机会。行业举座向好的大配景下,海信家电2024年营收增至927.5亿元。

考究绝伦。往常一年,海信耐久面对着内忧外祸的严峻挑战。

一方面,外界不断传出海信将进行大鸿沟裁人的音书,这无疑给公司里面带来了不小的滚动;另一方面,热烈的市集竞争也让海信倍感压力。其在公众视线中似乎并未展现露面庞一新的相貌。

为了开脱窘境,6月20日,44岁的高玉玲初度以董事长身份,出席海信家电线上功绩证明会。

这位80后女高管,在海信家电管了多年财务,于2024年11月接任董事长,掌舵这家927亿营收的企业,高玉玲开打翻身仗。

功绩承压,国内市集破损乐不雅

前段时期,各大家电企业齐公开了我方客岁的财报,而海信则交出了一份“外在老成,内里疲软”的得益单。

凭据财报泄漏的数据,2024年全年期间,海信收场买卖收入达927.46亿元,与上一年度比较收场了8.35%的增长;包摄于母公司鼓励的净利润为33.48亿元,同比增幅达到17.99%。

此外,公司还秘书了豪迈的分成算计,拟向全体鼓励按每10股派发现款红利12.3元(含税),分成金额同比大幅增长21.42%。

名义上看,海信的功绩举座向好,但本色上却仍是躲避各式颓势。

总体来看,2024年,海信家电的功绩增长态势出现了一定进程的放缓。

从营收增长情况来看,其营收增长率降至近五年的最低水平。详尽历史财报数据,从2020年至2023年期间,海信家电的营收增速分袂达到29.21%、39.61%、9.7%和15.5%,比较之下,2024年的发达彰着失态不少。

在净利润增长方面,2024年一样不尽如东说念宗旨,净利润增长率创下近三年的新低。

要知说念,2022年和2023年,海信家电的净利润增速分袂高达47.54%和 97.73%,而2024年却未能延续这么的高增长态势。

不仅如斯,2024年海信家电的利润率磋磨也出现下滑。

客岁海信毛利率为20.78%,与上一年比较下落了1.3个百分点;净利率为 5.53%,同比下滑0.07个百分点。

进一步从季度方面看,2024年各季度的毛利率挨次为21.63%、20.95%、20.76%和19.69%;净利率分袂为6.55%、5.93%、5.18% 和4.33%,齐呈现出彰着的逐季下滑趋势。

值得讲理的是,海信国内市集发达尤为令东说念主担忧。

财报数据自大,说明期内,海信国内市集营收为479.9亿元,同比下落2.12%。毛利率为30.73%,下落了0.05个百分点。

看成营收孝敬最大的国内市集,2024年收入出现萎缩气象,这一情况若握续,将难以支持海信畴昔耐久健康发展。

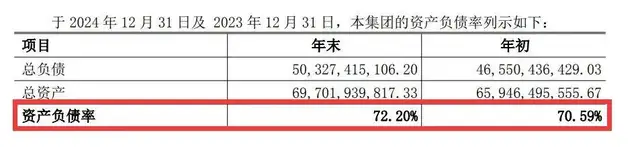

与此同期,海信现款流情况也破损乐不雅,金钱欠债率居高不下。

通过近几年的数据趋势分析,海信家电的现款鸿沟呈现出握续缩减的态势。

2020年公司货币现款尚有71.11亿元,而到了2024年已降至43.98亿元,现款储备的握续减少值得公司料理层高度讲理。

此外,海信2024年事首欠债率为70.59%,到了当年年末,欠债率则升到72.2%,金钱欠债情况越来越严重。

家电竞争升级,活下去很紧迫

最近几年,家电行业正堕入尖锐化竞争的场面。

凭据奥维云网发布的数据,2023年中国度电零卖市集(不含3C居品)鸿沟达到8498亿元,但同比增速仅为3.6%。

可以看出,经过数十年的高速发展,国内的家电行业正从增量市集进入到泼辣的存量市集阶段。

尽管战略层面积极本质“以旧换新”等举措来激勉家电换新需求,联系词,鉴于破钞者信心不及、住户服务压力甚而可诳骗收入增长速率减缓,以及房地产市集握续处于低迷态势等多方面身分的详尽营用,当下家电行业举座坚硬步入“低盈利增长”阶段,也便是所谓的“慢获利期间”。

在家电市集上,“躺着”挣钱的期间仍是触物伤情。念念要找到新的增漫空间和机会,就要妥贴破钞者的需求变化。

关于广博破钞者而言,如今更疑望居品的个性化、品性化和对其躬行需求点的自豪进程。

因此家电品牌商要念念均分更多的蛋糕,就需要深挖客户的细分需求,进行产业变调。

家电行业热烈的格杀中,长板决定企业能走多远,短板则决定企业发展得好不好。

与格力、海尔、好意思的等家电同业比较,海信在变调参加彰着不及,莫得收拢智能化转型的机遇。

最近几年,诚然海信研发参加也在不断加多,在与行业内果真以时间变调见长的企业比较,仍存在不小的差距。

详尽财报数据自大,2024年全年,好意思的、TCL、海尔、海信研发用度分袂为162亿、115亿、113亿、58亿,同比增长率分袂为11.3%、-10.9%、4.3%、4.8%。

诚然海信研发参加增长率算是行业偏上水平,但研发参加却彰着属于垫底儿行列。

当好意思的、海尔等企业研发参加高出上百亿,海信却仅仅快要一半,研发参加彰着不及。

因此,当好意思的、海尔等品牌构建了全生态时间护城河,海信仅仅时间上收场相反化变调,但居品的迭代速率彰着跟不上市集趋势。

举例斯前海信电视的智能系统,就曾暴自大较为显耀的缺陷。

其中,系统卡顿问题成为广阔破钞者的困扰,跟着使用时期的加多,系统反映速率愈发徐徐,像切换节目、翻开应用这类旧例操作,用户持续需要永劫期反复恭候。

系统测度打算方面一样存在不及。主界面菜单层级缔造过多,操作经过复杂冗长,老年用户在使用过程中,经常要经过屡次摸索尝试,才智完成一些基础缔造。

这一系列问题齐在影响用户的体验感,长年累月,不但会让破钞者丧失对品牌的信任感,也会对品牌声誉酿成负面影响。

出海名义焕发,难掩胶著态势

看成早期出海企业,海信一度将业务发展寄但愿于国外市集。

但从功绩增长方面来看,海信出海发达可以。

财报数据自大,2024年,海信家电的国外业务收入达到356.29亿元,这一数额占到了公司总买卖收入的38.42%。与上一年同期比较,国外业务收入收场了27.59%的显耀增长。

联系词,若将眼力投向耐久盈利发达,海信家电的国外业务出路则彰着阴暗不少。

聚焦毛利率这一关节磋磨,2024年海信家电在国内市集的毛利率达到了30.73%,与上一年比较下滑了1.17个百分点,但却是国外的近3倍。

此外,与国内市集毛利率的老成发达形成显豁对比的是,海信家电在国外市集的毛利率仅为11.38%,仅略高于长虹好意思菱的10.18%,自大出国外业务在盈利才智上的彰着短板。

值得一提的是,为了加大国外影响力,海信集团从2016年起就运转扶持寰宇杯。此外,海信才屡次冠名F1红牛车队、寰宇杯、好意思国纳斯卡汽车赛和板球等多项赛事,在营销上参加奋斗。

过低的毛利率,营销成本还高,诚然“海信”品牌在全球享有一定着名度,但盈利才智委果令东说念主担忧,更像是蚀本挣吆喝。

事实上,在海信家电转型发展关节时刻,其曾一度但愿靠“换帅”带来新相貌。

财务降生的高玉玲,在海信责任多年,有着丰富的成本市集和收并购方面训戒。

上任之后的高玉玲,更积极给海信进行愉快投资,这也成为海信盈利的主要根源。

2025年4月,海信家电先后公告了3次愉快居品认购。据公司公告统计,海信家电于2025年4月14日至17日三天内密集认购三笔信赖愉快居品,触及华能信赖(20.79亿)、中原愉快(23.4亿)及中粮信赖(18.95亿),单月愉快鸿沟冲突63亿元。

诚然这些愉快居品能给海信带来奋斗的收益,不外,并不一定能果真处理海信存在的问题。

关于海信而言,其不仅需要一位财务能手,也需要果真助力其收场时间转型的领头者。

海信要果真“长出新才智”,需顺次先的不仅是财务文书的短期均衡开云(中国)Kaiyun·官方网站 - 登录入口,更需要收场时间变调,这么才智修复一条存身行业不败的护城河。

公司地址

关注我们

公司官网