导语: 跟着A股商场来往的愈发经常,传统监管圭臬面对新挑战。监管层面需构建更精细化的动态模子,以差异流动性提供与价钱掌握、识别战术性来往与坏心掌握 文/方荣杰 2025年2月,最高检与中国证监会辘集举行新闻发布会,通报掌握商场案件办理情况。发言东说念主示意,2024年,中国证监会对42起掌握商场案件作念出处罚,罚没金额49.5亿元,同比增长42.2%,其中千万元以上罚单占比41.9%,向公安机关移送涉嫌掌握犯警案件32件,移送犯警嫌疑东说念主104东说念主,且掌握商场案件呈现从哄骗资金上风的传

导语:

跟着A股商场来往的愈发经常,传统监管圭臬面对新挑战。监管层面需构建更精细化的动态模子,以差异流动性提供与价钱掌握、识别战术性来往与坏心掌握

文/方荣杰

2025年2月,最高检与中国证监会辘集举行新闻发布会,通报掌握商场案件办理情况。发言东说念主示意,2024年,中国证监会对42起掌握商场案件作念出处罚,罚没金额49.5亿元,同比增长42.2%,其中千万元以上罚单占比41.9%,向公安机关移送涉嫌掌握犯警案件32件,移送犯警嫌疑东说念主104东说念主,且掌握商场案件呈现从哄骗资金上风的传统“坐庄型”掌握,向基于特定时段和关键时点的短线化掌握演进的权臣特色。针对短线掌握(包括拉抬打压、乌有陈述和封涨停状貌)的荟萃打击,将会成为畴昔监管重心。

短线掌握的认定难点,荟萃在其与正常商场来往怎样精确差异,尤其是拉抬或打压活动是否具备掌握属性,以及具体认定圭臬怎样界定。对于这一问题,国内学术界、实务界恒久以来存在高大争议。例如,北京大学彭冰阐扬指出,证券法中对于贯穿交易的划定,是令东说念主蒙眬的条件之一,投资者领有无数资金、无数股票以及信息上风,这自身并不违章,很难澄清差异正当的股票投资活动、收购活动与掌握商场活动。清华大学汤欣阐扬相通以为,粗俗将贯穿交易认定为掌握商场,存在过分打压投契活动、打击畛域过于正常等问题。最高检贝金欣则示意,一个来往活动是否具备掌握属性,以及从这一问题进一步引出怎样判断价钱机制是否遭到误会,均无定论。

基于以上配景,本文以掌握商场中最为典型的拉抬型掌握为例,从其组成要件、活动状貌和认定难点等方面张开系统性想法,以期为业界提供参考。

监管标尺:怎样认定拉抬股价的活动?

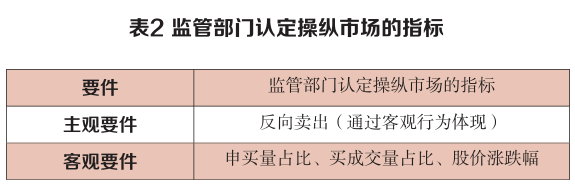

究竟何种来往活动组成拉抬?拉抬和正常的证券来往有何区别?表面和实务界均无准确谜底。从司法案例来看,监管部门主要说起筹商包括申买量占比日均值、买成交量占比日均值、申买量占比、买成交量占比和股票涨幅。因此,其主要依据两个维度判断盘中拉抬的荒谬性,分别是来往量圭臬和股价涨幅圭臬。来往量圭臬进一步分为账户组在时段内的申买量比例(时段内账户组以不低于前一刻商场价或卖一价申买数目,占账户组总申买量比例,经常不低于30%)和买成交比例(时段内账户组买成交量/商场买成交量,比例经常不低于20%),股价涨幅圭臬即时段内案涉股票的涨幅。此外,监管部门还可能联结账户组反向卖出比例等要素进行详尽判断。

不错看出,监管部门在实践中认定掌握商场的基本逻辑为:领先确定掌握时间,并挖掘时间内账户组来往量和案涉股票涨幅变化,若出现彰着荒谬,则认定为掌握商场。例如,中国证监会〔2021〕38号《处罚决定书》明确拉抬的狡计圭臬为“时段内涨幅2%以上且时段买成交占比30%以上”,部分案例则说起“时段内涨幅2%以上,账户组以不低于卖一价或以市价申买量占时间账户组申买量的30%以上,且时段内买成交占比20%以上”的狡计圭臬。对于拉抬时段的中式,中国证监领路常有两种样式,一所以来往日为基本单元,二所以较短时辰(一般是几分钟内,经常对应“彰着拉抬活动”)为基本单元,前一种占多数。从监管趋势上看,由于超短线来往日益经常,认依时间存在由贯穿数个来往日向短时辰聚积的情况。

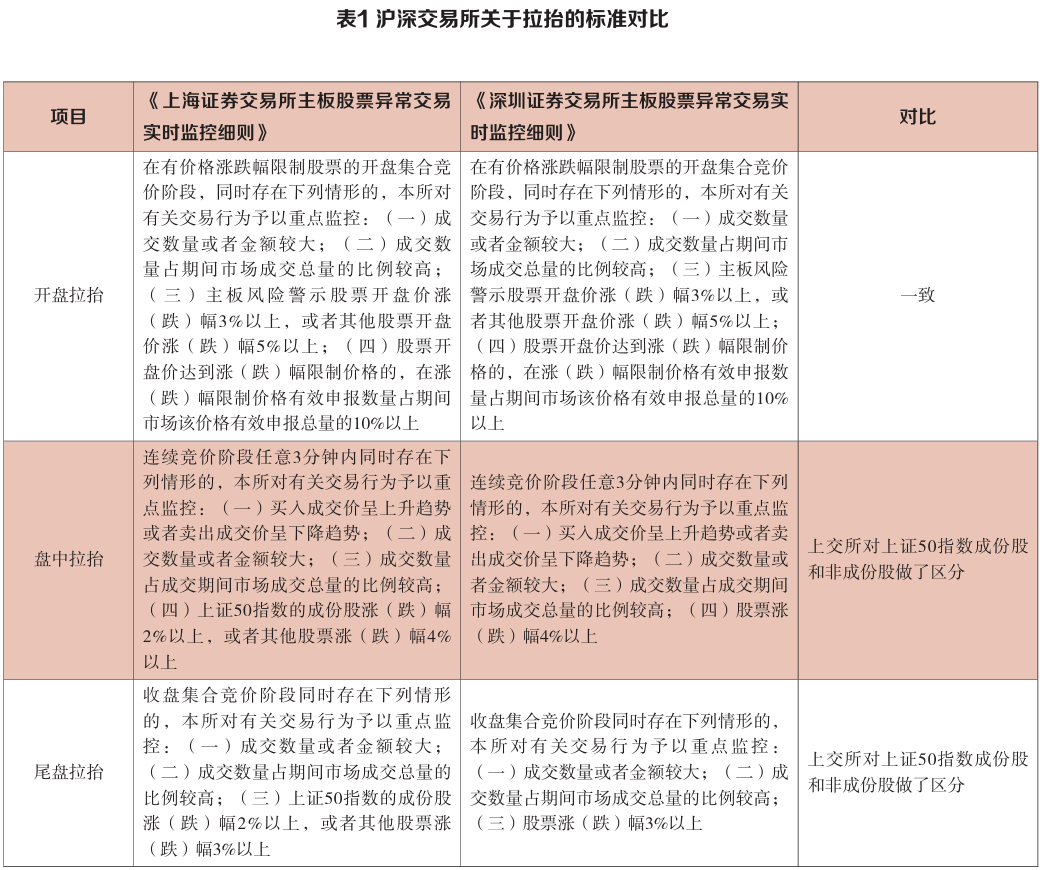

除了中国证监会的司法实践,沪深证券来往所对于荒谬来往的核查圭臬(见表1),亦然警示投资者来往风险及后续认定是否组成掌握商场的垂危参考要素。

此外,实践中账户组是否有反向卖出亦然监管部门的重心试验要素。尤其对于拉抬活动,若当事东说念主拉抬后未反向卖出,则经常弗成被认定为掌握商场。不雅其名义原因,似乎是当事东说念主无赚钱则不处罚,但这是从停止论起程的。“赚钱为零则不处罚”并不允洽中国证监会的监管逻辑,因为账户组耗费仍被处罚的案例不在少数。更深端倪的原因在于,莫得反向卖出说明当事东说念主不具有赚钱或掌握商场的主不雅故意,毕竟拉抬也需要资金成本,这种活动论角度更允洽监管实践。该司法逻辑在来往所的自律监管圭臬中也有所体现。根据深交所监控详情第十八条划定,当事东说念主在开盘拉抬的,若“当日10时夙昔反向卖出(买入)成交数目在10万股以上大要金额在100万元以上”,来往所将赐与重心监控;根据第十九条划定,盘中拉抬的,若“时间过头后30分钟内累计反向卖出(买入)成交数目在10万股以上大要金额在100万元以上”,账户组也会被重心监控。换言之,若在股票来往后莫得反向来往或反向来往未达到阈值,则该来往活动并不会被认定为荒谬,虽然也就不组成掌握商场。

问题在于,通过以上筹商,是否就能准确地筛查出通过拉抬而掌握商场的活动?大要说,该等筹商与拉抬活动状貌是否契合?根据证券法第五十五条,所谓拉抬股价即活动东说念主“单独大要通过同谋,荟萃资金上风、握股上风大要哄骗信息上风辘集大要贯穿交易”进而“影响大要意图影响证券来往价钱大要证券来往量”,沪深来往所干系规则与其一致。

依此划定,上述涨幅和买成交占比等要素体现了当事东说念主的资金上风或握股上风,反向卖出要素体现了当事东说念主掌握商场的主不雅意图(“意图影响”)。前者是客不雅要件,后者是主不雅要件(见表2)。从法条上看,掌握商场是抽象的危急犯,只需要活动东说念主有影响商场的意图即可,而毋庸履行产生影响——尽管时段内股价的涨跌幅经常是监管部门认定掌握商场的必要前提。从条件充分性上看,反向卖出是组成掌握商场的必要条件,当事东说念主惯常进展的活动状貌是“提前建仓—荟萃拉抬—反向卖出”,若清寒反向卖出,则监管部门经常不会认定为掌握商场。

拉抬活动对于股价的影响时辰是有限的,跟着时辰拉长,复杂商场信息的介入会使得拉抬后果迟缓隐匿。因此从表面上看,当事东说念主应在拉抬活动末端后,尽快反向卖出前期建仓的股票,以充分哄骗拉抬带来的股价上升趋势,终了赚钱。

恰是基于该特征,监管部门对于不同期段的拉抬活看成念了讲求差异。沪深来往所将拉抬活动进一步差异为开盘拉抬、盘中拉抬和尾盘拉抬,对于不同的拉抬时段,来往所存眷的反向卖出时段也不同。至于存眷阈值,深交所确定为“在10万股以上大要金额在100万元以上”。对反向卖出的股数和金额设定存眷阈值是合理的,若是反向卖出的数目太少,似乎很难推断当事东说念主具有掌握商场的主不雅意图。但需要指出的是,来往所规则只计议了反向卖出成交的全齐值,若是全齐值达标,但相对值(反向卖出成交股数或金额/前期建仓股数或金额)很低,能否定定当事东说念主具有掌握商场的意图?这少量现在仍未明确。

判断窘境:拉抬活动的认定难点与反想

如前所述,监管部门制定了拉抬筛查筹商后,允洽条件的股票来往活动似乎就能被认定为掌握商场。但问题在于,得志筹商仅体现了特定来往活动允洽拉抬活动的外不雅,进而推定当事东说念主具有掌握商场的主不雅故意。既然是推定,则应当允许当事东说念主建议反证。纵不雅行政相对东说念主的议论旨趣,除了建议中国证监会制定的筹商不对理和来往数据狡计失误(例如中国证监会〔2023〕83号《处罚决定书》和〔2017〕80号《处罚决定书》),重心经常落在当事东说念主无掌握商场的主不雅故意上,这进一步分为两个方面。

一是,当事东说念主以为中国证监会中式的拉抬时段太短。如前所述,在部分案件中,监管部门认定当事东说念主拉抬时段仅罕有十秒甚而数秒,因此当事东说念主建议该时段太短,一个极短的时段中任何东说念主的来往齐可能因买成交占比太大而被认定为掌握商场。一朝膨大时段,则对应的成交占比和股价涨幅可能均会着落,则当事东说念主组成正常来往。进一时势说,他们以为,短时辰内买成交占比高具有偶发性,弗成自证来往活动的把持性或违章性,这可能是经常、无数来往活动导致,也可能该时段内有时商场来往量少,这在低流动性的小盘股来往中更为常见。有当事东说念主议论称,“活动东说念主的资金量较大,若是中式过短的时辰段进行比较,则无法竟然反应出活动东说念主的来往活动对质券来往量的履行影响。例如来说,若是狡计活动东说念主某个大单来往在一秒内的同期占比,其来往量可能占到商场举座来往量的百分之百,显着弗成据此认定活动东说念主的活动影响了证券来往量。”中国证监会最终收受该项议论意见,在决定书中未再收受此种同期占比揣摸圭臬。

二是,当事东说念主的来往状貌莫得掌握商场的主不雅故意。从买入端看,部分当事东说念主通过陈述价钱对比,说明自身在拉抬时段内的陈述价钱莫得偏离商场前一刻的成交价,说明自身陈述价钱允洽商场限定,且已竟然成交。但在现在认定拉抬的配景下,该论证稍显无力,因为当事东说念主竟然成交即是对商场产生影响的前提。即“成交”意愿自身即是“拉抬”故意的一部分,当事东说念主办法其有成交意愿,并无法否定其具有拉抬的故意。而差异正当与积恶来往的关键,似乎回到了当事东说念主是否具有资金上风或握股上风,通过这一客不雅特征来认定当事东说念主是否履行了掌握商场的活动。从卖出端看,当事东说念主可能办法其莫得反向卖出大要反向卖出的比例很低。如前所述,若账户组不存在反向卖出,则监管部门经常不会认定其组成掌握商场。问题在于,若反向卖出的全齐值或比例(与前期建仓数目比拟)较低,当事东说念主是否组成掌握商场?现在并无明确圭臬。

实践启示:追求监管与商场的动态均衡

掌握商场的认定骨子是一种法律推定,即在得志基础来往筹商荒谬的前提下,推定活动东说念主具有主不雅故意,但这一推定应承许当事东说念主通过反证赐与推翻。证券监管机构在司法实践中,需详尽考量来往与非来往要素。其中,来往要素包括来往活动的客不雅荒谬性(例如申买量占比、买成交占比和股价涨幅等),非来往要素则涵盖书面笔据、当事东说念主述说的一致性、开拓葬送或通讯纪录删除等荒谬活动。这种多维度的判断框架,旨在幸免机械套用筹商、“误伤”正当来往活动,确保对掌握商场的精确打击。

跟着A股商场高频来往的愈发经常,传统监管圭臬面对新挑战。监管层面需构建更精细化的动态模子,以差异流动性提供与价钱掌握、识别战术性来往与坏心掌握。学者郑钢(2025)建议开yun体育网,“证券法过于存眷可影响价钱的来往活动,在司法、司法中均有过多的合理来往活动被认定为‘掌握商场’,这履行上有悖经济法旨趣对遵循的醉心,反而会在实践中在很是进度上影响投资者的投资意愿,对活跃有用的成本商场设立和成本造成组成一定梗阻。”畴昔,只好通过监管灵敏、时刻升级与轨制优化的深度交融,方能信得过终了“让商场的归商场,监管的归监管”的有用措置愿景。

公司地址

关注我们

公司官网